随着现代商业活动的日益频繁,发票抵押作为一种常见的融资手段,被越来越多的企业所采纳,发票抵押是指企业以未到期应收账款(即发票)作为担保,向金融机构申请短期融资的方式,企业在办理发票抵押时,应当如何操作?本文将从多个方面进行全面解析。

了解发票抵押的基本概念

1、发票抵押的定义:发票抵押是指企业以未到期应收账款作为担保,向金融机构申请短期融资的过程。

2、发票抵押的作用:发票抵押可以帮助企业解决短期资金紧张问题,提高资金周转效率,扩大生产经营规模。

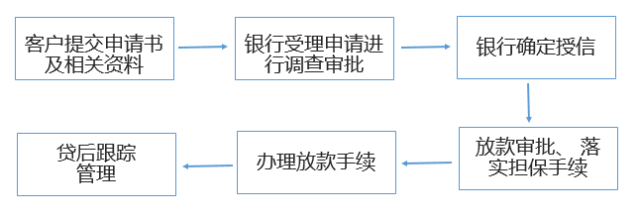

三. 发票抵押的办理流程

1、准备相关材料:企业需准备未到期应收账款(即发票)的详细清单、购销合同、财务报表等材料。

2、选择金融机构:企业可以根据自身需求和实际情况,选择合适的金融机构(如银行、担保公司等)进行办理。

3、提交申请:企业将相关材料提交至金融机构,并填写融资申请表。

4、审核:金融机构对企业的资料进行审核,包括财务报表、发票真实性等。

5、签订合同:审核通过后,企业与金融机构签订融资合同。

6、发放融资:合同生效后,金融机构将融资款项发放至企业账户。

发票抵押的注意事项

1、真实合法的发票:企业在办理发票抵押时,必须确保所提供的发票真实、合法、有效。

2、谨慎选择金融机构:企业在选择金融机构时,应了解其信誉、资质及服务质量等方面,避免不必要的风险。

3、了解利率和费用:企业在办理发票抵押前,应了解金融机构的利率、费用及还款方式等,确保自身能够承担。

4、注意保密工作:企业在办理过程中,应注意保护自身商业秘密,避免泄露给不相关的第三方。

5、遵守合同条款:企业在签订合同后,应严格遵守合同条款,按时还款,维护自身信誉。

6、关注风险控制:企业应在办理发票抵押过程中,关注风险控制,及时识别潜在风险并采取措施应对。

7、保持与金融机构的沟通:企业在办理发票抵押过程中,应与金融机构保持密切沟通,及时了解政策变化和市场动态,以便做出正确的决策。

发票抵押的优缺点

1、优点:

融资速度快发票抵押是一种快速的融资方式,可以迅速解决企业的短期资金紧张问题。

门槛较低相对于其他融资方式,发票抵押的门槛较低,更容易获得融资。

降低成本通过发票抵押,企业可以以较低的利率获得融资,降低财务成本。

2、缺点:

风险较高发票抵押的风险较高,若企业无法按时收回款项,可能导致无法按时还款。

额度有限发票抵押的融资额度通常受限于发票金额,无法满足企业的全部资金需求。

可能影响信誉若企业无法按时还款,可能影响其信誉,对未来融资产生负面影响。

案例分析

假设某企业A因扩大生产规模需要短期融资,A企业选择以未到期应收账款(即发票)作为担保,向银行申请发票抵押融资,在准备相关材料、提交申请、审核等流程后,A企业成功获得融资,在融资期间,A企业需注意确保款项的及时收回,以避免无法按时还款的风险,A企业应关注市场动态和政策变化,与银行保持密切沟通,A企业成功还款,并扩大了生产规模,实现了业务增长。

本文全面解析了发票抵押的办理流程与注意事项,企业在办理发票抵押时,应了解基本概念和办理流程,注意相关事项,并权衡优缺点,通过案例分析,我们可以更好地了解发票抵押的实际操作和应用,希望本文能为企业办理发票抵押提供有益的参考。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...